美國已經實行定量寬鬆(Quantitative Easing)貨幣政策,日本曾經在01 - 06 年曾經用過此政策,它對貨幣,利率,經濟,通脹到底有何影響?日本運行接近零利率多年,爲何在01-06才稱爲定量寬鬆? 它和普通的 零利率 又有什麽不同?

我引用一篇信報2006年 舊聞,對當時日本的歷史有個了解

http://www.bankcomm.com.hk/mediafiles/documents/page_547_lump_pdf_t1228093947_tc.pdf

Wednesday, December 31, 2008

赤字勝蕭條 黃金呈生機

2008年12月31日

一、

看美國候任總統奧巴馬「救生」經濟的豪情壯語,布殊八年任內令財政赤字以倍數增長的趨勢將持續;目前「華盛頓共識」似乎是赤字(deficit)勝蕭條(depression),這即是說,經濟不景氣可以在政府大量注資下又呈生機─The Huffington Post(網絡日報)二十八日發表經濟評論家 R. Kuttner 題為〈赤字或蕭條?〉的短論,結論是前者對美國更有利。美國是金融海嘯的發源地,對其經濟破壞最大,政府只有落重藥「打救」,聯儲局的負債因此從今年八月的九千億(美元.下同)急增至去周五的二萬二千億;便是這一萬三千億,令美國經濟不致沒頂;至於財政部,其發行的各種票據同期已高達十萬零六十億。這麼多的美元,是美國經濟未至癱瘓的主因!

政治制度和軍事力量令美元仍然是國際上最受「歡迎」的通貨,如今孳息只有二厘半的三十年期國庫券仍不乏買家,說明認為惡性通貨膨脹期不會再臨者大有人在,既然仍有需求,遂鼓勵財政部發行更多債券,因為三十年二厘半的孳息肯定低於通脹率,那等於美國支付零息甚至負息便能籌措資金,它還有不大發特發嗎?如果稍後經濟復甦,市場對資金需求轉殷,「排擠作用」令利率回揚,市場對定息債券的需求相應下降,屆時政府已毋須再為市場提供巨額資金,同時可以在貸借成本上升下有序地減輕負債(如二戰後的情況)。換句話說,財政赤字不足懼,事實上,財赤的負擔不僅遠比蕭條造成的倒閉潮和失業潮更易處理,而且這種負擔主要由後代負責,失業等卻會帶來即時傷害。因此,奧巴馬上台後美國貨幣及財政政策會更寬鬆,是可以預期的。

二、

昨天 curiouscapitalist.blogs.time.com 列舉數名公共知識分子經濟學家對金融海嘯的看法。佐治梅遜大學高雲甚有見地,他認為當前的情況所以如此嚴峻,肇因在一九九八年聯儲局主席格林斯平「說服」華爾街眾巨公拯救長期資本管理公司(LTCM)。經此一役,債權人相信借錢給問題機構並不存在風險,因為聯儲局最終會出手相救,若不如此,國際金融會引起連場風暴,美國不但有所損失,而且華爾街作為國際金融重鎮的地位會慢慢褪色。高雲認為九八年美國有財政盈餘、銀行仍甚穩健、金融衍生市場有規有矩,而且物業市場未見泡沫;在這種情形下,讓LTCM「病故」,金融世界包括華爾街有條件承受!

LTCM倒閉當然會對投資者及相關機構帶來重大損失,但這是他們自食其果;然而,政府及金融界從中汲取的教訓,必會使金融業更健康地發展。換句話說,聯儲局當年「平定一場風波」,短期功德無量,卻因此種下目前這場超級危機(Megacrisis)的禍根。

事實是,小規模金融危機和相隨而來的衰退,其禍害不足致命且可作為「反面教材」,因此可說是發展健全金融業的「必要之惡」。問題是數年一任的政客缺乏長期目標,只圖任內平安無事,因而經常做出短期有利長期有害的事!

三、

利率似有若無,對投資者來說,存款收息連雞肋亦不如,另一方面,購進沒有利息的黃金的成本相應下降。對於投資黃金的散戶,持有黃金不僅沒有利息且有存倉開支(最基本的費用是保險箱租金),惟對大戶而言,黃金是可以安排借出(金礦主可能借金拋售然後由產金償還)而收取一定費用。當然,在金價牛皮不前的情形下,持有黃金有一定的「機會成本」(以購進黃金的資金作他項投資〔比如購進債券〕的收益),但利率這麼低,「機會成本」微不足道。

美國雖是取消金本位的元凶,惟其儲備中大約百分之七十五是黃金(歐盟約五成、世界平均百分之十點二;見世界黃金議會〔World Gold Council〕網頁的資料),受財赤困擾的政府不把藏金套現紓困,反證了黃金的貨幣地位「歷久長青」,而歷史顯示它在戰時、惡性通脹、通貨貶值、主權財政危機以至信貸危機中,發揮過保險和保值作用。這正是長期來政府的儲備和穩健投資者的投資組合中都有一定黃金的根本原因。

當前世局多事多變,以巴和印巴都燃起星星之火,而落重藥醫治金融海嘯的可能副作用是惡性通脹再度肆虐。在這種環境下,金價蠢蠢欲動,是很自然的。

Howstuffworks.com 提供了不少有關黃金的資料,比方去年世界黃金產量五千萬金衡(troy)盎斯,三十二點一五盎斯重一公斤,年產黃金堆在一起只有四點三平方米大(約十四平方尺)……。假設過去二百年平均每年年產金五千萬盎斯(其實是高估),產金一共不過一百億盎斯,一個二十五平方米的房子便足以容納。在通脹受抑制的情形下,無視產量有限,「黃金變爛銅」,這種情況相信正在蛻變。此中的原因,除了上述的時局及通脹因素,還有本來已不多的黃金開採量,因為開採過程嚴重污染環境而可能令產量進一步萎縮─這點事實,也許會成為日後金價飛升的藉口之一─愛達荷大學戴阿茲(Elmer Diaz)教授二○○○年的論文〈阿瑪遜金礦的水銀污染〉(可於作者同名網站見之),便清楚指出開採和提煉黃金造成嚴重水銀(Hg)污染─污染農田、江河和大氣,令糧食、海產河鮮以至空氣都危害人類健康,不符合環保條件的金礦相繼被查封,是意料中事;那等於黃金產量進一步萎縮,如果時局繼續惡化、惡性通脹重來,金價再度成為投資寵兒,不足為奇。

一、

看美國候任總統奧巴馬「救生」經濟的豪情壯語,布殊八年任內令財政赤字以倍數增長的趨勢將持續;目前「華盛頓共識」似乎是赤字(deficit)勝蕭條(depression),這即是說,經濟不景氣可以在政府大量注資下又呈生機─The Huffington Post(網絡日報)二十八日發表經濟評論家 R. Kuttner 題為〈赤字或蕭條?〉的短論,結論是前者對美國更有利。美國是金融海嘯的發源地,對其經濟破壞最大,政府只有落重藥「打救」,聯儲局的負債因此從今年八月的九千億(美元.下同)急增至去周五的二萬二千億;便是這一萬三千億,令美國經濟不致沒頂;至於財政部,其發行的各種票據同期已高達十萬零六十億。這麼多的美元,是美國經濟未至癱瘓的主因!

政治制度和軍事力量令美元仍然是國際上最受「歡迎」的通貨,如今孳息只有二厘半的三十年期國庫券仍不乏買家,說明認為惡性通貨膨脹期不會再臨者大有人在,既然仍有需求,遂鼓勵財政部發行更多債券,因為三十年二厘半的孳息肯定低於通脹率,那等於美國支付零息甚至負息便能籌措資金,它還有不大發特發嗎?如果稍後經濟復甦,市場對資金需求轉殷,「排擠作用」令利率回揚,市場對定息債券的需求相應下降,屆時政府已毋須再為市場提供巨額資金,同時可以在貸借成本上升下有序地減輕負債(如二戰後的情況)。換句話說,財政赤字不足懼,事實上,財赤的負擔不僅遠比蕭條造成的倒閉潮和失業潮更易處理,而且這種負擔主要由後代負責,失業等卻會帶來即時傷害。因此,奧巴馬上台後美國貨幣及財政政策會更寬鬆,是可以預期的。

二、

昨天 curiouscapitalist.blogs.time.com 列舉數名公共知識分子經濟學家對金融海嘯的看法。佐治梅遜大學高雲甚有見地,他認為當前的情況所以如此嚴峻,肇因在一九九八年聯儲局主席格林斯平「說服」華爾街眾巨公拯救長期資本管理公司(LTCM)。經此一役,債權人相信借錢給問題機構並不存在風險,因為聯儲局最終會出手相救,若不如此,國際金融會引起連場風暴,美國不但有所損失,而且華爾街作為國際金融重鎮的地位會慢慢褪色。高雲認為九八年美國有財政盈餘、銀行仍甚穩健、金融衍生市場有規有矩,而且物業市場未見泡沫;在這種情形下,讓LTCM「病故」,金融世界包括華爾街有條件承受!

LTCM倒閉當然會對投資者及相關機構帶來重大損失,但這是他們自食其果;然而,政府及金融界從中汲取的教訓,必會使金融業更健康地發展。換句話說,聯儲局當年「平定一場風波」,短期功德無量,卻因此種下目前這場超級危機(Megacrisis)的禍根。

事實是,小規模金融危機和相隨而來的衰退,其禍害不足致命且可作為「反面教材」,因此可說是發展健全金融業的「必要之惡」。問題是數年一任的政客缺乏長期目標,只圖任內平安無事,因而經常做出短期有利長期有害的事!

三、

利率似有若無,對投資者來說,存款收息連雞肋亦不如,另一方面,購進沒有利息的黃金的成本相應下降。對於投資黃金的散戶,持有黃金不僅沒有利息且有存倉開支(最基本的費用是保險箱租金),惟對大戶而言,黃金是可以安排借出(金礦主可能借金拋售然後由產金償還)而收取一定費用。當然,在金價牛皮不前的情形下,持有黃金有一定的「機會成本」(以購進黃金的資金作他項投資〔比如購進債券〕的收益),但利率這麼低,「機會成本」微不足道。

美國雖是取消金本位的元凶,惟其儲備中大約百分之七十五是黃金(歐盟約五成、世界平均百分之十點二;見世界黃金議會〔World Gold Council〕網頁的資料),受財赤困擾的政府不把藏金套現紓困,反證了黃金的貨幣地位「歷久長青」,而歷史顯示它在戰時、惡性通脹、通貨貶值、主權財政危機以至信貸危機中,發揮過保險和保值作用。這正是長期來政府的儲備和穩健投資者的投資組合中都有一定黃金的根本原因。

當前世局多事多變,以巴和印巴都燃起星星之火,而落重藥醫治金融海嘯的可能副作用是惡性通脹再度肆虐。在這種環境下,金價蠢蠢欲動,是很自然的。

Howstuffworks.com 提供了不少有關黃金的資料,比方去年世界黃金產量五千萬金衡(troy)盎斯,三十二點一五盎斯重一公斤,年產黃金堆在一起只有四點三平方米大(約十四平方尺)……。假設過去二百年平均每年年產金五千萬盎斯(其實是高估),產金一共不過一百億盎斯,一個二十五平方米的房子便足以容納。在通脹受抑制的情形下,無視產量有限,「黃金變爛銅」,這種情況相信正在蛻變。此中的原因,除了上述的時局及通脹因素,還有本來已不多的黃金開採量,因為開採過程嚴重污染環境而可能令產量進一步萎縮─這點事實,也許會成為日後金價飛升的藉口之一─愛達荷大學戴阿茲(Elmer Diaz)教授二○○○年的論文〈阿瑪遜金礦的水銀污染〉(可於作者同名網站見之),便清楚指出開採和提煉黃金造成嚴重水銀(Hg)污染─污染農田、江河和大氣,令糧食、海產河鮮以至空氣都危害人類健康,不符合環保條件的金礦相繼被查封,是意料中事;那等於黃金產量進一步萎縮,如果時局繼續惡化、惡性通脹重來,金價再度成為投資寵兒,不足為奇。

Tuesday, December 30, 2008

趋势投资:牛市和熊市各阶段特征

趋势投资:牛市和熊市各阶段特征

2008-10-08

所谓"牛市",也称多头市场,指市场行情普遍看涨,延续时间较长的大升市。所谓"熊市",也称空头市场,指行情普遍看淡。延续时间相对较长的大跌中。 道·琼斯根据美国股市的经验数据。总结出牛市和熊市的不同市场特征,认为牛市和熊市可以各自分为三个不同期间 :

牛市第一期(chaosui:瘦田无人耕)。与熊市第三期的一部分重合,往往是在市场最悲观的情况下出现的。大部分投资者对市场心灰意冷,即使市场出现好消息也无动于衷,很多人开始不计成本地抛出所有的股票。有远见的投资者则通过对各类经济指标和形势的分析、预期市场情况即将发生变化,开始逐步选择优质股买入。市场成交逐渐出现微量回升,经过一段时间后,许多股票已从盲目抛售者手中流到理性投资者手中。市场在回升过程中偶有回落,但每一次回落的低点都比上一次高,于是吸引新的投资人入市,整个市场交投开始活跃,这时候,上市公司的经营状况和公司业绩开始好转,盈利增加引起投资者的注意,进一步刺激人们入市的兴趣。

牛市第二期(chaosui:期待业绩印证)。这时市况虽然明显好转、但熊市的惨跌使投资者心有余悸。中场出现一种非升非跌的僵持局面,但总的来说大市基调良好,股价力图上升。这段时间可维持数月甚于超过一年:主要视上次熊市造成的心理打击的严重程度而定。

牛市第三期(chaosui:业绩兑现)。经过一段时间的徘徊后,股市成交量不断增加。越来越多的投资人进入市场。大市的每次回落不但不会使投资人退出市场,反而吸引更多的投资人加入。市场情绪高涨,充满乐观气氛。此外,公司利好的新闻也不断传出,例如盈利倍增、收购合并等。上市公司也趁机大举集资,或送红股或将股票拆细,以吸引中小投资者。在这一阶段的末期,市场投机气氛极浓,即使出现坏消息也会被作为投机热点炒作,变为利好消息。垃圾股、冷门股股价均大幅度上涨,而一些稳健的优质股则反而被漠视。同时,炒股席卷社会各个角落,各行各业、男女老幼均加入了抄股大军。当这种情况达到某个极点时,市场就会出现转折。

熊市第一期(chaosui:反思)。(其初段就是牛市第三期的未段,往往出现在市场投资气氛最高涨的情况下,这时市场绝对乐观,投资者对后市变化完全没有戒心。市场上真真假假的各种利好消息到处都是。公司的业绩和盈利达到不正常的高峰。不少企业在这段时期内加速扩张,收购合并的消息频传。正当绝大多数投资者疯狂沉迷于股市升势时,少数明智的投资者和个别投资大户已开始将资金逐步撤离或处于观望。因此,市场的交投虽然十分炽热,但已有逐渐降温的迹象。这时如果股价再进一步攀升,成交量却不能同步跟上的话,大跌就可能出现。在这个时期,当股价下跌时,许多人仍然认为这种下跌只是上升过程中的回调。其实,这是股中大跌的开始。

熊市第二期(chaosui:草木皆兵)。这一阶段,股票市场、有风吹草动,就会触发"恐慌性抛售",一方面市场上热点太多,想要买进的人反而因难以选择而退缩不前,处于观望。另一方面更多的人开始急于抛出。加剧股价急速下跌。在允许进行信用交易的市场中.从事买空交易的投机者遭受的打击更大,他们往往因偿还融入资金的压力而被迫抛售,于是股价越跌越急。经过一轮疯狂的抛售和股价急跌以后,投资者会觉得跌势有点过分。因为上市公司以及经济环境的现状尚未达到如此悲观的地步,于是市场会出现次较大的回升和反弹。这一段中期性反弹可能维持几个星期或者几个月,回升或反弹的幅度一般为整个市场总跌幅的三分之一至二分之一(参照过去从2100点跌到1300点的几次反弹)。

熊中第三期(chaosui:等待业绩印证)。经过一段时间的中期性反弹以后,经济形势和上市公司的前景趋于恶化,公司业绩下降,财务困难。各种真假难辨的利空消息又接踵而至,对投资者信心造成进一步打击。这时整个股票市场弥漫着悲观气氛,股价继反弹后较大幅度下挫。

在熊市第三期中,股价持续下跌,但跌势没有加剧。由于那些质量较差的股票已经在第一、第二期跌得差不多了,再跌的可能件已经不大,而这时由于市场信心崩溃,下跌的股票集中在业绩一向良好的蓝筹股和优质股上。这一阶段正好与牛市第一阶段的初段吻合,有远见和理智的投资者会认为这是最佳的吸纳机会,这时购入低价优质股,待大市回升后可获得丰厚回报。

2008-10-08

所谓"牛市",也称多头市场,指市场行情普遍看涨,延续时间较长的大升市。所谓"熊市",也称空头市场,指行情普遍看淡。延续时间相对较长的大跌中。 道·琼斯根据美国股市的经验数据。总结出牛市和熊市的不同市场特征,认为牛市和熊市可以各自分为三个不同期间 :

牛市第一期(chaosui:瘦田无人耕)。与熊市第三期的一部分重合,往往是在市场最悲观的情况下出现的。大部分投资者对市场心灰意冷,即使市场出现好消息也无动于衷,很多人开始不计成本地抛出所有的股票。有远见的投资者则通过对各类经济指标和形势的分析、预期市场情况即将发生变化,开始逐步选择优质股买入。市场成交逐渐出现微量回升,经过一段时间后,许多股票已从盲目抛售者手中流到理性投资者手中。市场在回升过程中偶有回落,但每一次回落的低点都比上一次高,于是吸引新的投资人入市,整个市场交投开始活跃,这时候,上市公司的经营状况和公司业绩开始好转,盈利增加引起投资者的注意,进一步刺激人们入市的兴趣。

牛市第二期(chaosui:期待业绩印证)。这时市况虽然明显好转、但熊市的惨跌使投资者心有余悸。中场出现一种非升非跌的僵持局面,但总的来说大市基调良好,股价力图上升。这段时间可维持数月甚于超过一年:主要视上次熊市造成的心理打击的严重程度而定。

牛市第三期(chaosui:业绩兑现)。经过一段时间的徘徊后,股市成交量不断增加。越来越多的投资人进入市场。大市的每次回落不但不会使投资人退出市场,反而吸引更多的投资人加入。市场情绪高涨,充满乐观气氛。此外,公司利好的新闻也不断传出,例如盈利倍增、收购合并等。上市公司也趁机大举集资,或送红股或将股票拆细,以吸引中小投资者。在这一阶段的末期,市场投机气氛极浓,即使出现坏消息也会被作为投机热点炒作,变为利好消息。垃圾股、冷门股股价均大幅度上涨,而一些稳健的优质股则反而被漠视。同时,炒股席卷社会各个角落,各行各业、男女老幼均加入了抄股大军。当这种情况达到某个极点时,市场就会出现转折。

熊市第一期(chaosui:反思)。(其初段就是牛市第三期的未段,往往出现在市场投资气氛最高涨的情况下,这时市场绝对乐观,投资者对后市变化完全没有戒心。市场上真真假假的各种利好消息到处都是。公司的业绩和盈利达到不正常的高峰。不少企业在这段时期内加速扩张,收购合并的消息频传。正当绝大多数投资者疯狂沉迷于股市升势时,少数明智的投资者和个别投资大户已开始将资金逐步撤离或处于观望。因此,市场的交投虽然十分炽热,但已有逐渐降温的迹象。这时如果股价再进一步攀升,成交量却不能同步跟上的话,大跌就可能出现。在这个时期,当股价下跌时,许多人仍然认为这种下跌只是上升过程中的回调。其实,这是股中大跌的开始。

熊市第二期(chaosui:草木皆兵)。这一阶段,股票市场、有风吹草动,就会触发"恐慌性抛售",一方面市场上热点太多,想要买进的人反而因难以选择而退缩不前,处于观望。另一方面更多的人开始急于抛出。加剧股价急速下跌。在允许进行信用交易的市场中.从事买空交易的投机者遭受的打击更大,他们往往因偿还融入资金的压力而被迫抛售,于是股价越跌越急。经过一轮疯狂的抛售和股价急跌以后,投资者会觉得跌势有点过分。因为上市公司以及经济环境的现状尚未达到如此悲观的地步,于是市场会出现次较大的回升和反弹。这一段中期性反弹可能维持几个星期或者几个月,回升或反弹的幅度一般为整个市场总跌幅的三分之一至二分之一(参照过去从2100点跌到1300点的几次反弹)。

熊中第三期(chaosui:等待业绩印证)。经过一段时间的中期性反弹以后,经济形势和上市公司的前景趋于恶化,公司业绩下降,财务困难。各种真假难辨的利空消息又接踵而至,对投资者信心造成进一步打击。这时整个股票市场弥漫着悲观气氛,股价继反弹后较大幅度下挫。

在熊市第三期中,股价持续下跌,但跌势没有加剧。由于那些质量较差的股票已经在第一、第二期跌得差不多了,再跌的可能件已经不大,而这时由于市场信心崩溃,下跌的股票集中在业绩一向良好的蓝筹股和优质股上。这一阶段正好与牛市第一阶段的初段吻合,有远见和理智的投资者会认为这是最佳的吸纳机会,这时购入低价优质股,待大市回升后可获得丰厚回报。

了解評級機構

雷曼評級:A

2008/12/25

文:蔡東豪

一年前,某本地銀行職員向客戶推銷雷曼結構產品:「陳太,買這隻債券產品,穩陣過做定期。」從客觀技術層面看,銀行職員的遊說可能沒有問題,關鍵在於「穩陣」二字。過去100 年,投資者依賴穆迪(Moody's)和標準普爾(Standard and Poor's)兩間評級機構發出的債務評級,來衡量債券產品的穩陣程度。一年前雷曼評級是A,相比大部分根本沒有評級的本地銀行,那時候銀行存戶保障上限是10萬港元,因此說買雷曼結構產品比定期存款「穩陣」,單從債務評級標準來看,邏輯上可以成立。至於法律上能否成立,留待法院判決。

以上邏輯,對損失畢生積蓄的雷曼苦主彷彿是冷血荒唐話,雷曼怎能是A級企業?A級企業怎能一夜倒閉?投資者為何要相信評級機構?評級機構究竟是何方神聖?金融海嘯中關於評級機構的表現,憤怒的不止雷曼苦主,還包括全球金融界。

穆迪和標普是私營企業,穆迪是美國上市公司,標普是美國上市公司的附屬公司,它們過去一百年壟斷評級市場。1909年John Moody創立穆迪,定位是以獨立身分為美國政府和企業所發行的債券進行評級,評級資料以訂閱形式售予投資者。這營運模式非常合理,以香港人熟悉的地產市場作例子,賣家付錢做的物業價格評估只能作參考,買家或銀行必會自掏荷包去做評估──誰人付錢或多或少影響評估的公正性。到了70年代,債券市場急速膨脹,需要評估的債券數目,遠超願意付款訂閱評級報告的投資者,評級機構的營運模式出現了重大改變:評級費用由發行債券者支付,即是說,雷曼的A級評級是由雷曼付款去做。

明眼人一看便知這營運模式存在利益衝突,評級機構從發行債券者身上賺錢,難免會受到「衣食父母」影響,投資者可理直氣壯質疑評級的公正性。評級機構提出兩個自辯:一、評級機構設有防火牆,隔開做評估的分析員和招攬生意的銷售員;二、評級機構為全球千千萬萬政府和企業做評級,每一單位佔評級機構整體收入很少,不足以左右評級機構的決定,而評級機構也不會為少許生意破壞其商譽。投資者大致上接受這解說,況且投資者根本沒有選擇。近年雖然有其他評級機構加入市場,兩大評級機構仍壟斷市場,不過投資者對評級機構的信任因金融海嘯完全粉碎。

到了今日,相信大部分對財經稍有研究的人都知道,次按危機最大殺傷力不是來自按揭本身,而是環繞著按揭衍生出來的結構產品。按揭輸贏多少有數得計,可是結構產品是場外對賭,對賭銀碼比按揭高出千百倍,是金融海嘯的兇手。

過去幾年,投資銀行一手發明、包裝、推銷結構產品,起初投資者大都看不懂,投資銀行首要任務是拿到投資者可接受的評級。可是結構產品複雜至極,評級機構不得不邊學邊評。後來結構產品發行規模以幾何級倍升,評級機構對利益衝突的自辯開始動搖。由於結構產品太複雜,評級機構處於被動位置,分析員的工作某程度上須依賴設計結構產品的投資銀行協助做評級,令防火牆出現裂痕。此外,產品愈複雜,收費當然愈昂貴,結構產品逐漸成為評級機構主要的收入來源。去年首季,結構產品佔穆迪收入逾5成。

雷曼爆煲之時評級是A,評級機構的解釋是它們不可能預計到投資者信心會全面崩潰,而且它們提供的評級只是一個意見;評估的資料來源全來自發債者,沒有理由因為投資者被誤導,而要它們負責任;評級機構發出的評級是相對,而不是絕對比較……

評級機構是否要為它們在金融海嘯的「表現」付出代價?監管者會否堅持評級機構要「人頭落地」?我相信不會,評級機構未來一段時間或會保持低調,火勢過後可繼續跳舞。幾年前Enron爆煲,監管者曾指評級機構應負上責任,但考慮到若兩間評級機構變成一間,日後情況會更惡劣。評級行業跟會計行業不同,會計界有五大,即使減去一間,仍有四間;最後監管者決定向會計師開刀,五大變四大。

免死金牌是壟斷的好處,另一好處是暴利;穆迪可能是全球利潤最高的大型企業,去年利潤是營業額的5成,比微軟和埃克森石油更高。誰人對這類壟斷型企業感興趣?穆迪最大股東是巴菲特。

2008/12/25

文:蔡東豪

一年前,某本地銀行職員向客戶推銷雷曼結構產品:「陳太,買這隻債券產品,穩陣過做定期。」從客觀技術層面看,銀行職員的遊說可能沒有問題,關鍵在於「穩陣」二字。過去100 年,投資者依賴穆迪(Moody's)和標準普爾(Standard and Poor's)兩間評級機構發出的債務評級,來衡量債券產品的穩陣程度。一年前雷曼評級是A,相比大部分根本沒有評級的本地銀行,那時候銀行存戶保障上限是10萬港元,因此說買雷曼結構產品比定期存款「穩陣」,單從債務評級標準來看,邏輯上可以成立。至於法律上能否成立,留待法院判決。

以上邏輯,對損失畢生積蓄的雷曼苦主彷彿是冷血荒唐話,雷曼怎能是A級企業?A級企業怎能一夜倒閉?投資者為何要相信評級機構?評級機構究竟是何方神聖?金融海嘯中關於評級機構的表現,憤怒的不止雷曼苦主,還包括全球金融界。

穆迪和標普是私營企業,穆迪是美國上市公司,標普是美國上市公司的附屬公司,它們過去一百年壟斷評級市場。1909年John Moody創立穆迪,定位是以獨立身分為美國政府和企業所發行的債券進行評級,評級資料以訂閱形式售予投資者。這營運模式非常合理,以香港人熟悉的地產市場作例子,賣家付錢做的物業價格評估只能作參考,買家或銀行必會自掏荷包去做評估──誰人付錢或多或少影響評估的公正性。到了70年代,債券市場急速膨脹,需要評估的債券數目,遠超願意付款訂閱評級報告的投資者,評級機構的營運模式出現了重大改變:評級費用由發行債券者支付,即是說,雷曼的A級評級是由雷曼付款去做。

明眼人一看便知這營運模式存在利益衝突,評級機構從發行債券者身上賺錢,難免會受到「衣食父母」影響,投資者可理直氣壯質疑評級的公正性。評級機構提出兩個自辯:一、評級機構設有防火牆,隔開做評估的分析員和招攬生意的銷售員;二、評級機構為全球千千萬萬政府和企業做評級,每一單位佔評級機構整體收入很少,不足以左右評級機構的決定,而評級機構也不會為少許生意破壞其商譽。投資者大致上接受這解說,況且投資者根本沒有選擇。近年雖然有其他評級機構加入市場,兩大評級機構仍壟斷市場,不過投資者對評級機構的信任因金融海嘯完全粉碎。

到了今日,相信大部分對財經稍有研究的人都知道,次按危機最大殺傷力不是來自按揭本身,而是環繞著按揭衍生出來的結構產品。按揭輸贏多少有數得計,可是結構產品是場外對賭,對賭銀碼比按揭高出千百倍,是金融海嘯的兇手。

過去幾年,投資銀行一手發明、包裝、推銷結構產品,起初投資者大都看不懂,投資銀行首要任務是拿到投資者可接受的評級。可是結構產品複雜至極,評級機構不得不邊學邊評。後來結構產品發行規模以幾何級倍升,評級機構對利益衝突的自辯開始動搖。由於結構產品太複雜,評級機構處於被動位置,分析員的工作某程度上須依賴設計結構產品的投資銀行協助做評級,令防火牆出現裂痕。此外,產品愈複雜,收費當然愈昂貴,結構產品逐漸成為評級機構主要的收入來源。去年首季,結構產品佔穆迪收入逾5成。

雷曼爆煲之時評級是A,評級機構的解釋是它們不可能預計到投資者信心會全面崩潰,而且它們提供的評級只是一個意見;評估的資料來源全來自發債者,沒有理由因為投資者被誤導,而要它們負責任;評級機構發出的評級是相對,而不是絕對比較……

評級機構是否要為它們在金融海嘯的「表現」付出代價?監管者會否堅持評級機構要「人頭落地」?我相信不會,評級機構未來一段時間或會保持低調,火勢過後可繼續跳舞。幾年前Enron爆煲,監管者曾指評級機構應負上責任,但考慮到若兩間評級機構變成一間,日後情況會更惡劣。評級行業跟會計行業不同,會計界有五大,即使減去一間,仍有四間;最後監管者決定向會計師開刀,五大變四大。

免死金牌是壟斷的好處,另一好處是暴利;穆迪可能是全球利潤最高的大型企業,去年利潤是營業額的5成,比微軟和埃克森石油更高。誰人對這類壟斷型企業感興趣?穆迪最大股東是巴菲特。

我舊blog 的 幾個月前 自己寫的文章--匯豐控股

其實我並不看好0005.hk,我自己也沒買,

http://enochkoonotes.blogspot.com/2008/10/blog-post_22.html

http://enochkoonotes.blogspot.com/2008/10/blog-post_22.html

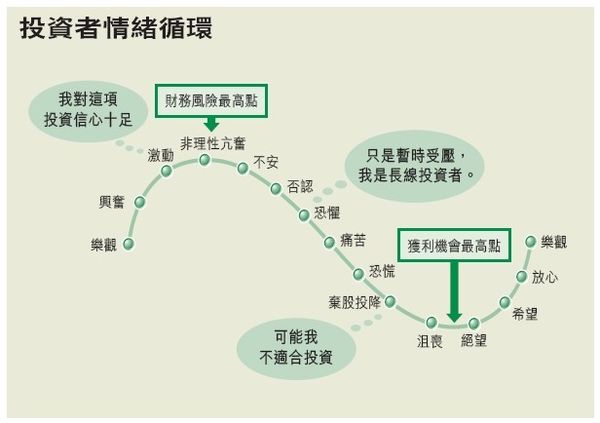

投資者情緒

投资大师巴鲁克说过:股票市场下跌,原本不是灾难,灾难就在于股票价格巨幅下跌后,我们在最不该卖出股票的时候卖出了股票。

投资者问:为什么我总是在不该卖出的时候卖出股票?

我们知道人们在认识事物的时候,存在一种“时滞”的现象,也就是从一个信息发生到人们真正采取行动会存在一个时间差。

“时滞”具体包括两部分:“认识时滞”和“决策时滞”。

一个信息发生了,人们不是马上清楚的,需要一个时间差才能够了解,这就是“认识时滞”。比如2005年中期股票市场下跌到了998点,然后展开了一轮波澜壮阔的大行情,今天没有人时候怀疑过,但是当时行情的初期,人们一直讨论的则是反弹高度的问题,甚至直到行情发展到了2245点,才被真正定性为行情。

人们终于认识到了信息的发生,采取行动之前还要经历另外一个时间差,就是“决策时滞”。市场到了2245点以上了,人们开始清楚了行情,但是还需要时间犹豫不决:是否真的要进场?行情已经涨了这么多了,别人已经赚了这么多了!要进场究竟应该买什么呢?

直到4000点附近,多数投资者才完成了,“认识时滞”和“决策时滞”。真正进了场,但是这时候的进场时机已经成为了“宽门。”随后5.30如约而至。随后的过程中,无论是时机还是投资品种,“时滞”

一直让我们与财富擦肩而过。

不管怎样,在5000以上,因为身边不断翻新的财富神化终于让几乎所有国人都行动了起来,“宽门”再次发挥作用。

当5000以上,尤其6000以上买入股票的投资人还抱着一夜暴富的梦想的时候,市场已经进入了熊市,还是因为“认识时滞”和“决策时滞”他们将会再次与时机擦肩而过。直到2000以下,绝大多数投资者终于决定了行动。然后,感慨地说:一辈子再也不炒股票了!

如果能够预见未来,他们将来一定还会问自己另外一个问题:为什么我总是在不该卖出的时候卖出股票?

“时滞”让我们在不该买入的时候买入,同样也让我们在不该卖出的时候卖出!

大多数投资者根本没有能力避免“时滞”的魔咒,于是财富分配的结果出现了“二八现象”。

投资的宽门和窄门!人云亦云死亡宽门!

成功的路上一定充斥了“孤独”。成功也许就是耐得孤独的褒奖!

不管今天风雨多大,天一定会亮的,关键是天亮的时候您还在吗?

大陸經濟 終繫外圍

2008年12月4日

本欄停了三星期,旋即收到來電問及「是否受到壓力」、「會否就此封筆」……在下從無受到任何施壓,一日有氣一日仍會寫;只是近日事忙兼小病數日,藉機偷懶而已。今日一發二文,另一篇見諸《信報投資展望2009》特刊【編按 特刊今天隨報附送】,算是補償讀者的關心罷了。

華府火速拍板8000億美元救市方案,速度之快教人詫異。既然一拍即行,為什麼上次的7000億美元要又跪又拜、搖尾乞憐求國會通過?最初想了幾天,想不通。同事一點,醒了:「剎那之間何來這麼多美元去買這7000億美元債?」人行不會合作到即時拿7000億美元外滙儲備來買吧?先發7000億美元債再印 8000億鈔,即使買的是兩房長債,但長息亦即時回落,是定量寬鬆的手段。2006年4月日銀取消此策後,在下曾撰文回顧,現放敝行網頁讓大家重溫。發債又回購,何不直接印銀紙?很簡單,當時9月下旬,所知的8月份通脹還高企於5.4%,豈敢狂印?及至上月底眼見通脹跌至3.7%後,可以亂來了。

在國家經濟研究局(NBER)告知大家她知道美國已陷衰退之前,大陸推出四萬億元人民幣投資、大幅減息1厘、向市場發放人民幣貶值訊號──在在顯示財政政策、息口政策及滙率政策(後兩者屬貨幣政策)三招齊發。這彷彿意味中央政府看到的經濟惡化程度,遠比市場所想嚴重。早於年初,在下已指中港經濟無法獨善其身;市場最初相信亞洲會免疫,慢慢改信中港免疫,進而改信大陸免疫,防線逐道後退。論據其實已寫過很多,只是大家身為中國人,多少被情感蓋過理智,不肯面對大陸不外乎是個新興市場而已。

美歐日中經濟相似

何謂新興市場?新興市場就是不成熟的市場,產業結構不均,內部消費不強,倚重外來資金,易受撤資打擊。如果大陸是個新興的成熟經濟體,她有機會(但不一定)跟外圍分道揚鑣;但若是性質上一般、只是體積上較大的新興市場,按在下一貫說法,是無法免疫的。口講無憑,或許還要看看數據才肯相信。就以美、歐、日三大經濟體系代表世界吧,只消加上大陸一員,再對比世界與大陸有多相似,大家自不會有所驚訝。

最大圍的數據當然首推GDP增長,這裏以季度數據按年變幅來計算。不難發現,美歐日中儘管增長水平不同,但打從2000年起周期上落皆甚相似,尤以2001年起更為明顯【圖一,實框】。比較左右兩軸可見,外圍經濟收縮(跌穿零線)其實相當於大陸增長穿八,難怪保八成為國策。樓市方面,歐洲沒有整體樓價數據,即管以法國代之;而日本則以東京樓價作準【圖二】。從圖可見,除2007年一段以外(虛框),四地樓價上落甚相似。樓市無關外圍,但周期居然一致,可見背後有股力量主宰着全球經濟。

再看看通脹吧。美、歐、中三地自1997年起是何奇相似;日本自2000年起亦加入相似行列【圖三,實框】。究竟這股是什麼力量?不就是全球一體化嘛。不然大陸會是世界工廠?外滙儲備會如斯龐大?好景時受惠外圍,逆景時自然一同分擔。請搞清楚,成熟經濟與新興體系的分道揚鑣只會見諸增長水平而非周期上落,只要參與國際金融或貿易,好壞自會一併進來;這還未計大陸邁向成熟體系、擺脫高速增長的自然現象。

大陸股市料可下試千點

四地除經濟相似外,官方政策及資產價格的反應亦頗為相似──外圍減息,人行亦大幅減息;外幣貶值,人民幣也要貶值【圖四至六,實框相似虛框不似】。以大蕭條衰三年半、第二次石油危機衰三年計,今次美國恐怕衰三年,一如克魯明指衰到2011年。外圍經濟一日不復甦,大陸經濟休想搶先成為逆市奇葩。資產價格不會較經濟快很多,「有排衰」,大陸股市料可下試千點、息口可再減一、兩厘、人民幣亦可累貶一、兩成。

羅家聰

交通銀行資金部

本欄停了三星期,旋即收到來電問及「是否受到壓力」、「會否就此封筆」……在下從無受到任何施壓,一日有氣一日仍會寫;只是近日事忙兼小病數日,藉機偷懶而已。今日一發二文,另一篇見諸《信報投資展望2009》特刊【編按 特刊今天隨報附送】,算是補償讀者的關心罷了。

華府火速拍板8000億美元救市方案,速度之快教人詫異。既然一拍即行,為什麼上次的7000億美元要又跪又拜、搖尾乞憐求國會通過?最初想了幾天,想不通。同事一點,醒了:「剎那之間何來這麼多美元去買這7000億美元債?」人行不會合作到即時拿7000億美元外滙儲備來買吧?先發7000億美元債再印 8000億鈔,即使買的是兩房長債,但長息亦即時回落,是定量寬鬆的手段。2006年4月日銀取消此策後,在下曾撰文回顧,現放敝行網頁讓大家重溫。發債又回購,何不直接印銀紙?很簡單,當時9月下旬,所知的8月份通脹還高企於5.4%,豈敢狂印?及至上月底眼見通脹跌至3.7%後,可以亂來了。

在國家經濟研究局(NBER)告知大家她知道美國已陷衰退之前,大陸推出四萬億元人民幣投資、大幅減息1厘、向市場發放人民幣貶值訊號──在在顯示財政政策、息口政策及滙率政策(後兩者屬貨幣政策)三招齊發。這彷彿意味中央政府看到的經濟惡化程度,遠比市場所想嚴重。早於年初,在下已指中港經濟無法獨善其身;市場最初相信亞洲會免疫,慢慢改信中港免疫,進而改信大陸免疫,防線逐道後退。論據其實已寫過很多,只是大家身為中國人,多少被情感蓋過理智,不肯面對大陸不外乎是個新興市場而已。

美歐日中經濟相似

何謂新興市場?新興市場就是不成熟的市場,產業結構不均,內部消費不強,倚重外來資金,易受撤資打擊。如果大陸是個新興的成熟經濟體,她有機會(但不一定)跟外圍分道揚鑣;但若是性質上一般、只是體積上較大的新興市場,按在下一貫說法,是無法免疫的。口講無憑,或許還要看看數據才肯相信。就以美、歐、日三大經濟體系代表世界吧,只消加上大陸一員,再對比世界與大陸有多相似,大家自不會有所驚訝。

最大圍的數據當然首推GDP增長,這裏以季度數據按年變幅來計算。不難發現,美歐日中儘管增長水平不同,但打從2000年起周期上落皆甚相似,尤以2001年起更為明顯【圖一,實框】。比較左右兩軸可見,外圍經濟收縮(跌穿零線)其實相當於大陸增長穿八,難怪保八成為國策。樓市方面,歐洲沒有整體樓價數據,即管以法國代之;而日本則以東京樓價作準【圖二】。從圖可見,除2007年一段以外(虛框),四地樓價上落甚相似。樓市無關外圍,但周期居然一致,可見背後有股力量主宰着全球經濟。

再看看通脹吧。美、歐、中三地自1997年起是何奇相似;日本自2000年起亦加入相似行列【圖三,實框】。究竟這股是什麼力量?不就是全球一體化嘛。不然大陸會是世界工廠?外滙儲備會如斯龐大?好景時受惠外圍,逆景時自然一同分擔。請搞清楚,成熟經濟與新興體系的分道揚鑣只會見諸增長水平而非周期上落,只要參與國際金融或貿易,好壞自會一併進來;這還未計大陸邁向成熟體系、擺脫高速增長的自然現象。

大陸股市料可下試千點

四地除經濟相似外,官方政策及資產價格的反應亦頗為相似──外圍減息,人行亦大幅減息;外幣貶值,人民幣也要貶值【圖四至六,實框相似虛框不似】。以大蕭條衰三年半、第二次石油危機衰三年計,今次美國恐怕衰三年,一如克魯明指衰到2011年。外圍經濟一日不復甦,大陸經濟休想搶先成為逆市奇葩。資產價格不會較經濟快很多,「有排衰」,大陸股市料可下試千點、息口可再減一、兩厘、人民幣亦可累貶一、兩成。

羅家聰

交通銀行資金部

捉錯用神論貶值 底蘊並非在貿易

Dec 11, 2008

人民幣或已開始貶值。教科書指出,貶值可以刺激出口。是否如此?看看數據吧。

貶值刺激出口作用有限

人民幣自2005年7月21日開始升值,理論上,美元兌人民幣下跌,出口應受壓;故由當時至今的美元兌人民幣應與大陸對外淨出口呈正比(因為兩者皆跌)。但事實上並不如此,人民幣愈升,淨出口愈勁【圖一,留意縱軸逆向】。且慢,人民幣不是兌什麼都升的,話應分區來說。好,就分開來說。將剛述的淨出口換成僅對美國的淨出口,應該無問題吧?但觀圖所見,人民幣愈升,對美淨出口也愈勁【圖二】。這又怎解釋?

將同樣的練習對另外兩大貿易夥伴──歐洲及日本再做一次,會有不同發現。截至今年3月,歐羅兌美元由算二升上算六,但因美元兌人民幣變動相對較小,故歐羅兌人民幣也是升值,即人民幣兌歐羅貶值;同時大陸對歐洲淨出口有所增長,符合書本理論【圖三】。日本也符合書本理論:日圓兌人民幣貶值,對日貿易逆差擴大【圖四】。

不過,再看若干貿易夥伴,又會有不同結論。雖則港、台、韓也是主要貿易夥伴,但滙率卻不自由浮動。澳洲是十大貿易夥伴中奉行浮動滙率的一員。觀圖所見,澳元兌人民幣升值的同時,對澳洲貿易逆差卻見擴大【圖五】。同樣情況亦見諸另一滙率浮動國英國,只是篇幅所限未能圖示……,再次且慢,書本上指的是實質滙率不是名義滙率嘛?!

好,就以實質滙率再搞一次。IMF編制了全球多國的實質有效滙率(real effective exchange rate);既然換上實質滙率,我們就不必局限於2005年7月滙改以後名義滙率浮動的日子了。月度淨出口數據始於1996年,就以該刻開始,結果顯示,人民幣升值與淨出口也呈正比【圖六】;若只局限於滙改至今,則結果與圖一甚似,兩者更正比。即使換上摩根大通編制的實質有效滙率亦不見有多大分別。如此一來,貶值有何意義?

有見及此,在下計算主要貨幣兌美元貶值後,對淨出口的幫助有多大及隔多久。結果發現,自有淨出口數據紀錄算起至今,英國及澳洲的滙率兌美元貶值/升值並不領先於淨出口的改善/惡化,滙率對淨出口的影響成疑。歐洲/德國及日本的滙率雖然領先淨出口,但時差卻逾一年,且兩者的相關度不高;至於加拿大,縱然兩者相關度高,但時差卻近三年【圖七】。從各國情況可見,貶值於刺激出口的作用有限、需時頗長。

貶值為救企業救就業

愚見以為,人民幣貶值最主要不是刺激出口,而是救企業救就業。升值對外資設廠的最大打擊是成本不斷上升,過去三年累升兩成,本來1億元的成本便多了2000 萬元,工廠撤走的撤走、倒閉的倒閉,接下來便是失業飆升,人民幣貶值的真正用意已不說自明。上周已指出,大陸仍起碼有三兩年艱苦日子,未來一、兩年累貶一、兩成,很過分嗎?

羅家聰

交通銀行資金部

人民幣或已開始貶值。教科書指出,貶值可以刺激出口。是否如此?看看數據吧。

貶值刺激出口作用有限

人民幣自2005年7月21日開始升值,理論上,美元兌人民幣下跌,出口應受壓;故由當時至今的美元兌人民幣應與大陸對外淨出口呈正比(因為兩者皆跌)。但事實上並不如此,人民幣愈升,淨出口愈勁【圖一,留意縱軸逆向】。且慢,人民幣不是兌什麼都升的,話應分區來說。好,就分開來說。將剛述的淨出口換成僅對美國的淨出口,應該無問題吧?但觀圖所見,人民幣愈升,對美淨出口也愈勁【圖二】。這又怎解釋?

將同樣的練習對另外兩大貿易夥伴──歐洲及日本再做一次,會有不同發現。截至今年3月,歐羅兌美元由算二升上算六,但因美元兌人民幣變動相對較小,故歐羅兌人民幣也是升值,即人民幣兌歐羅貶值;同時大陸對歐洲淨出口有所增長,符合書本理論【圖三】。日本也符合書本理論:日圓兌人民幣貶值,對日貿易逆差擴大【圖四】。

不過,再看若干貿易夥伴,又會有不同結論。雖則港、台、韓也是主要貿易夥伴,但滙率卻不自由浮動。澳洲是十大貿易夥伴中奉行浮動滙率的一員。觀圖所見,澳元兌人民幣升值的同時,對澳洲貿易逆差卻見擴大【圖五】。同樣情況亦見諸另一滙率浮動國英國,只是篇幅所限未能圖示……,再次且慢,書本上指的是實質滙率不是名義滙率嘛?!

好,就以實質滙率再搞一次。IMF編制了全球多國的實質有效滙率(real effective exchange rate);既然換上實質滙率,我們就不必局限於2005年7月滙改以後名義滙率浮動的日子了。月度淨出口數據始於1996年,就以該刻開始,結果顯示,人民幣升值與淨出口也呈正比【圖六】;若只局限於滙改至今,則結果與圖一甚似,兩者更正比。即使換上摩根大通編制的實質有效滙率亦不見有多大分別。如此一來,貶值有何意義?

有見及此,在下計算主要貨幣兌美元貶值後,對淨出口的幫助有多大及隔多久。結果發現,自有淨出口數據紀錄算起至今,英國及澳洲的滙率兌美元貶值/升值並不領先於淨出口的改善/惡化,滙率對淨出口的影響成疑。歐洲/德國及日本的滙率雖然領先淨出口,但時差卻逾一年,且兩者的相關度不高;至於加拿大,縱然兩者相關度高,但時差卻近三年【圖七】。從各國情況可見,貶值於刺激出口的作用有限、需時頗長。

貶值為救企業救就業

愚見以為,人民幣貶值最主要不是刺激出口,而是救企業救就業。升值對外資設廠的最大打擊是成本不斷上升,過去三年累升兩成,本來1億元的成本便多了2000 萬元,工廠撤走的撤走、倒閉的倒閉,接下來便是失業飆升,人民幣貶值的真正用意已不說自明。上周已指出,大陸仍起碼有三兩年艱苦日子,未來一、兩年累貶一、兩成,很過分嗎?

羅家聰

交通銀行資金部

狂印銀紙豈只花旗 全球寬鬆債市仍起

前 天說過,在下「凝着」會減半厘(沒看電視的讀者可能不知),結果一鋪減完。不過在下年初已指會減至零;而早於三年之前亦曾回顧過貝南奇的貨幣政策觀,當時 寫道:「當經濟氣候需要零利率來配合時,央行不妨把官方利率降至零水平。」現在,貝南奇做到了。由此可見,在下真的不懂做短期預測,但中長展望卻是有根有 據、有板有眼。

會後聲明指局方會無所不用其極(employ all available tools)地恢復持續增長及穩定物價。何謂無所不用其極?三年前已寫過了:「貝南奇強調,除減息外,央行還有三套備用彈藥……。」所謂三套彈藥,即改變 市場預期、改變央行資產組合及定量寬鬆。這即是什麼?請登敝行網頁重溫陳年拙作。這裏只想談談市場最為關注的定量寬鬆。

歐洲寬鬆程度不遜美國

坊 間對零息政策、定量寬鬆不可思議:這豈非等同狂印銀紙、超級通脹,接着便是美元崩潰?首先,上述的三段論邏輯當中,第一、二段未必成立。佛利民的幣量理論 指幣量乘以其流速等於物價乘以其交易量(MV=PT)。讀物理的,一眼便看出這根本就是動量守恆(conservation of momentum, 質量乘以其速度守恆)的變異體。幣量理論等式的左方是貨幣「動量」,右方是物品「動量」;若貨幣是用作交易的話,此式自然成立。這條方程主修經濟者一定讀 過,但書本不會這樣教你,能否讀通則同讀一書各自修行。

「狂印銀紙就等於超級通脹」一說,是假設了貨幣流速及貨物流轉不變,或兩者以同向等 速變化。實證而言,兩者皆無數據──即使並非無可能但亦很難量度及統計貨幣流速或貨物流轉,故入門(本科)教科書多會假設它們不變,或起碼假設貨幣流速不 變而另以實質生產(real output)來替代貨物流轉。然而,貨幣流速其實並非「無得計」。

既然可以實質生產(Y)取代貨物流轉 (T),那麼算式右方的物價乘以實質生產(PY)其實還不過是名義生產,即名義GDP。計算名義GDP除以幣量(PY / M),理論上便是貨幣流速。固然,美鈔不只印給美國人,還流通全球,故實際的貨幣流速應較上述計算為大(實際於美國流通的M應較數字為小)。不過,美元向 來是國際貨幣,故這美元外流問題素來有之,在未有經年統計下,沒有理由假設其程度是愈來愈大或是愈來愈小。

預期國債孳息下跌

幣量有若干定義,將M2及M3推算的流速按年變幅與實質GDP按年增長比較,可見之間的關係是多麼密切【圖一】(M3已自2006年初起停止發布)。再細心觀察,更會發現每逢衰退或股災年份──1972、82、87、91及2001,貨幣流速均大幅收縮。

衰 退之下通貨不通,貨幣流速的跌幅往往大於實質經濟的收縮,故即使狂印銀紙亦沒有惡性通脹。既然沒有惡性通脹,貨幣急貶值進而崩潰的說法自然難以成立。再 講,狂印銀紙並非美國專利。近日歐羅兌美元狂升1800點,有指是美元狂印銀紙的結果。此話若出自媒體也都算了,但若是出自財演口中,則勁丟臉。自 2005年起,歐洲M2增幅遠較美國的快;固然,美國收起M3數據確有古怪,但以截至2006年的情況來看,歐、美的M3增幅叮噹馬頭──這些數據極易取 得【圖二】。究竟是誰在狂印銀紙?

即使審視歐、美央行自次按爆煲至今的公開市場操作(央行吸債同時注資),亦見歐洲央行的累計注資額是遠大 於聯儲局的【圖三】。固然,聯儲局還有很多新奇古怪的泵錢工具包括TAF、TSLF、PDCF、CPFF及MMIFF等,但這些皆屬較長期的貸款,不屬減 息等的短期隔夜工具。總之,儘管歐洲減息步伐慢,但寬鬆程度絕不下於美國。

全球齊齊衰下,歐洲必步美國後塵邁向通縮──不是會否的問題而只 是時間問題。奉行通脹目標的歐洲央行遲早被迫使出超寬鬆政策,屆時便一於全球狂印銀紙買長債。從日本上次實行定量寬鬆後三十年長債孳息最終低見1厘可見 【圖四】,目前2.7厘的三十年國庫長債孳息明顯偏高,而0.7厘的二年國庫券孳息亦有下跌空間。可以預期,國債孳息下跌、曲線平坦的情況將見諸全球,債 市泡沫即使已經形成,但只要經濟未復甦、股市未轉牛、通脹未重臨及商品未轉牛,資金依然苦無出路,結果仍要留於債市。

羅家聰

會後聲明指局方會無所不用其極(employ all available tools)地恢復持續增長及穩定物價。何謂無所不用其極?三年前已寫過了:「貝南奇強調,除減息外,央行還有三套備用彈藥……。」所謂三套彈藥,即改變 市場預期、改變央行資產組合及定量寬鬆。這即是什麼?請登敝行網頁重溫陳年拙作。這裏只想談談市場最為關注的定量寬鬆。

歐洲寬鬆程度不遜美國

坊 間對零息政策、定量寬鬆不可思議:這豈非等同狂印銀紙、超級通脹,接着便是美元崩潰?首先,上述的三段論邏輯當中,第一、二段未必成立。佛利民的幣量理論 指幣量乘以其流速等於物價乘以其交易量(MV=PT)。讀物理的,一眼便看出這根本就是動量守恆(conservation of momentum, 質量乘以其速度守恆)的變異體。幣量理論等式的左方是貨幣「動量」,右方是物品「動量」;若貨幣是用作交易的話,此式自然成立。這條方程主修經濟者一定讀 過,但書本不會這樣教你,能否讀通則同讀一書各自修行。

「狂印銀紙就等於超級通脹」一說,是假設了貨幣流速及貨物流轉不變,或兩者以同向等 速變化。實證而言,兩者皆無數據──即使並非無可能但亦很難量度及統計貨幣流速或貨物流轉,故入門(本科)教科書多會假設它們不變,或起碼假設貨幣流速不 變而另以實質生產(real output)來替代貨物流轉。然而,貨幣流速其實並非「無得計」。

既然可以實質生產(Y)取代貨物流轉 (T),那麼算式右方的物價乘以實質生產(PY)其實還不過是名義生產,即名義GDP。計算名義GDP除以幣量(PY / M),理論上便是貨幣流速。固然,美鈔不只印給美國人,還流通全球,故實際的貨幣流速應較上述計算為大(實際於美國流通的M應較數字為小)。不過,美元向 來是國際貨幣,故這美元外流問題素來有之,在未有經年統計下,沒有理由假設其程度是愈來愈大或是愈來愈小。

預期國債孳息下跌

幣量有若干定義,將M2及M3推算的流速按年變幅與實質GDP按年增長比較,可見之間的關係是多麼密切【圖一】(M3已自2006年初起停止發布)。再細心觀察,更會發現每逢衰退或股災年份──1972、82、87、91及2001,貨幣流速均大幅收縮。

衰 退之下通貨不通,貨幣流速的跌幅往往大於實質經濟的收縮,故即使狂印銀紙亦沒有惡性通脹。既然沒有惡性通脹,貨幣急貶值進而崩潰的說法自然難以成立。再 講,狂印銀紙並非美國專利。近日歐羅兌美元狂升1800點,有指是美元狂印銀紙的結果。此話若出自媒體也都算了,但若是出自財演口中,則勁丟臉。自 2005年起,歐洲M2增幅遠較美國的快;固然,美國收起M3數據確有古怪,但以截至2006年的情況來看,歐、美的M3增幅叮噹馬頭──這些數據極易取 得【圖二】。究竟是誰在狂印銀紙?

即使審視歐、美央行自次按爆煲至今的公開市場操作(央行吸債同時注資),亦見歐洲央行的累計注資額是遠大 於聯儲局的【圖三】。固然,聯儲局還有很多新奇古怪的泵錢工具包括TAF、TSLF、PDCF、CPFF及MMIFF等,但這些皆屬較長期的貸款,不屬減 息等的短期隔夜工具。總之,儘管歐洲減息步伐慢,但寬鬆程度絕不下於美國。

全球齊齊衰下,歐洲必步美國後塵邁向通縮──不是會否的問題而只 是時間問題。奉行通脹目標的歐洲央行遲早被迫使出超寬鬆政策,屆時便一於全球狂印銀紙買長債。從日本上次實行定量寬鬆後三十年長債孳息最終低見1厘可見 【圖四】,目前2.7厘的三十年國庫長債孳息明顯偏高,而0.7厘的二年國庫券孳息亦有下跌空間。可以預期,國債孳息下跌、曲線平坦的情況將見諸全球,債 市泡沫即使已經形成,但只要經濟未復甦、股市未轉牛、通脹未重臨及商品未轉牛,資金依然苦無出路,結果仍要留於債市。

羅家聰

Subscribe to:

Posts (Atom)